Een van de dingen waar ik in 2017 eindelijk écht mee van start ben gegaan, is beleggen. In de afgelopen jaren vond ik dat vaak toch een beetje ingewikkeld en dacht ik dat ik daar niet genoeg geld voor had. Met de veranderingen in 2016 (huis verkocht, samenwonen, meer financiële ruimte) leek het me een goed idee om me er eens wél wat meer in te verdiepen. En wat bleek: beleggen was helemaal niet zo eng als ik dacht én met de brokers van tegenwoordig hoef je ook geen duizenden euro’s te hebben om te kunnen beginnen (hierover schreef ik trouwens zelfs een -gratis- eBook).

In dit artikel:

Traditionele beleggingen

Mijn eerste stap was een beleggingsrekening openen bij één van die brokers. Ik koos voor een beleggingsrekening bij DeGiro, omdat zij hele lage kosten rekenen, geen beheerkosten in rekening brengen en sommige trackers zelfs zonder aankoopkosten aanbieden. In mijn onderzoek had ik inmiddels al ontdekt dat dat belangrijk was: de kosten op een beleggingsrekening maken soms het verschil tussen na 30 jaar financieel vrij zijn, of na 30 jaar een ‘leuk spaarpotje’ hebben, bij dezelfde inleg. Bovendien wilde ik graag zoveel mogelijk zelf ontdekken en had ik voor de €100 waarmee ik begon natuurlijk nog niet bepaald een vermogensbeheerder nodig.

In de loop van 2017 ontwikkelde ik de eerste ruwe versie van mijn strategie en ging ik structureel €250 inleggen. Het einddoel voor 2017 was een totale inleg van €2500. Dankzij een stevige uitkering van Euroclix lukte dat ook. Nu is dit de stand van zaken:

Er zit nu ruim €2500 in mijn account, waarvan er €2441,78 belegd is. Ik heb momenteel nog een vrije ruimte van ruim €63. Dit komt omdat veel van de fondsen waar ik in zit, een iets hogere drempel hebben. De volgende keer dat ik €250 bij stort, koop ik dan misschien weer voor €300.

De totale opbrengst is momenteel €38,18. Dat is echt een stuk minder dan bijvoorbeeld in oktober van afgelopen jaar en is te danken aan twee vrij volatiele aandelen in mijn portefeuille, die nu samen op €45 verlies staan. Die houd ik in de gaten, want het is natuurlijk niet de bedoeling dat die mijn rendement opeten 😉 De rest gaat gelukkig een stuk beter.

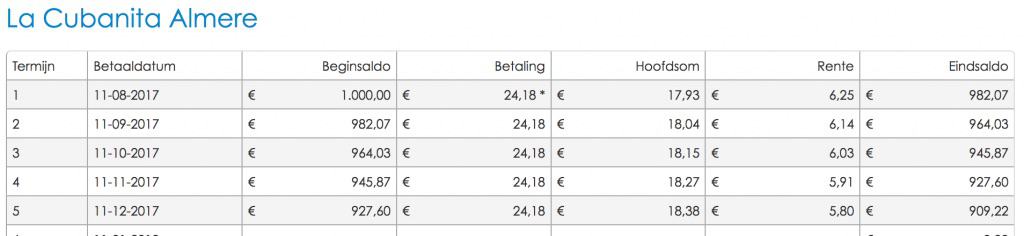

Crowdfunding

In 2017 stapte ik ook voor het eerst in crowdfunding. Ik kreeg de kans om te investeren in een vestiging van La Cubanita. De cijfers zagen er veelbelovend uit, dus ik besloot €1000 uit te lenen tegen een rente van 7,5%. Achteraf gezien zou ik dat niet weer doen, om de volgende redenen:

- Je bent je geld echt voor een X aantal jaar kwijt, in mijn geval 4 jaar. Bij beleggen kun je het er altijd weer uithalen, ook al is het moment niet gunstig

- De kans bestaat dat de lenende partij de boel niet meer kan terugbetalen (bij Spaarolifantje kun je zien dat dat ook best wel eens voorkomt)

- Het rendement klinkt altijd beter dan het is; je krijgt het natuurlijk alleen op het uitgeleende bedrag, dus als alles goed gaat, dan mag ik blij zijn als ik op een procent of 4 per jaar kom. Dat is nog maar de helft van wat ik in de eerste instantie dacht.

De huidige stand van zaken hier:

Momenteel heb ik dus bijna €100 van mijn investering teruggekregen. Daarom heb ik zo’n €30 aan rente gekregen. Overigens verwacht ik totaal geen problemen met de terugbetaling, maar achteraf had ik toch meer wat flexibiliteit, zeker als het rendement eigenlijk niet zo hoog is als ik dacht.

Cryptocurrency

En dan zijn er nog de cryptomunten waarin ik in november spontaan investeerde. Of speculeerde, maar net hoe je het wilt noemen. Onder één van de artikelen die ik schreef over de Bitcoin en wat het precies is, werd ik getriggered door Roos van Verlossende Aflossers en besloot ik ook wat in te leggen. Ik meldde me aan bij Coinbase en kocht van daaruit in de eerste instantie wat Bitcoin.

Daarover vertelde ik hier meer. In de eerste instantie schoot de koers echt omhoog. Uiteindelijk legde ik €750 in en dat was binnen twee weken tijd €1300!

Daarop volgde echter weer een hele gezonde correctie. Momenteel sta ik nog steeds in de plus, maar wel wat minder dan die €550 van eerst 😉 Inmiddels heb ik wel wat muntjes overgezet naar andere muntjes, zodat alles iets diverser is. Dat ziet er nu zo uit:

In mijn Jaxx-wallet heb ik bovendien nog een paar euro aan BTC en €65,83 aan Bitcoin Cash. Dat laatste was niet zo’n slimme move; die kocht ik op de piek en is daarna alleen maar gedaald. Dat blijkt overigens sowieso een beetje de beste strategie te zijn; kopen als het slecht gaat en als je wilt verkopen, doe het dan niet in paniek, maar juist als de koers goed gaat. Klinkt heel logisch, maar het kan best een uitdaging zijn om dan je cool te behouden.

Als ik de euro’s eraf reken, dan sta ik nog dik €180 in de plus. Niet gek, voor een dikke maand.

Het plan voor 2018

In 2018 wil ik me in de eerste instantie gewoon weer richten op het traditionele beleggen en dat verder uitbouwen. Hiervoor zal ik elke maand €250 overmaken naar de beleggingsrekening, zodat er aan het einde van het jaar minimaal €3000 extra ingelegd is. Ik wil me hierin verder blijven verdiepen, zodat ik ook mijn strategie weer aan kan scherpen. Dit is echt bedoeld voor de lange termijn, dus dollar-cost-averaging, zoals ze dat zo mooi noemen: structureel hetzelfde bedrag inleggen en de ene keer krijg je daarvoor dan wat meer dan de andere keer.

Daarnaast zal ik eindelijk mijn pensioen gaan beleggen. Ook dat staat nu eigenlijk alleen maar geld kwijt te raken, dus dat is zonde.

Crowdfunding doe ik niet meer, dit project is mooi, maar dat is voor mij meer dan genoeg. Extra investeringen in cryptocurrency verwacht ik ook niet. Als de koersen enorm stijgen, dan kan ik altijd nog wat geld overzetten naar andere munten (ik wil dan gaan voor de wat kleinere muntjes met potentie, mooi via Binance of Litebit) en op die manier mijn portefeuille vergroten. Dat heeft tot nu toe ook leuk uitgepakt en ik heb nog wat munten die ik in de gaten houd.

Wat zijn jouw financiële plannen voor 2018?

Disclaimer: Ik ben geen beleggingsexpert. Ik ben gewoon iemand die informatie, ervaring en gezond verstand met elkaar combineert, daarnaar handelt én erover schrijft, in de hoop dat iemand anders er ook iets aan heeft. Voor meer informatie over waar ik beleg en waarom, kun je terecht op mijn pagina met Favorieten. Let op: beleggen gaat gepaard met risico’s. Je kunt je inleg (deels) verliezen.

Volg LekkerLevenMetMinder nu ook op Pinterest, Facebook en Instagram!Deze post kan affiliate-links bevatten. Dit betekent dat ik een commissie krijg als je iets via deze links koopt. Uiteraard kost dit jou niets extra's (soms is het zelfs voordeliger!) en kun je erop rekenen dat ik alleen links opneem van websites of producten waar ik zelf 100% achter sta. Gebruik je deze links voor je overstap, aanmelding of aankoop? Dank je! Je helpt mij dan weer om nóg meer mooie content te kunnen maken!

Inkopen doen tussen kerst en oud en nieuw in crypto was de beste tijd. 1 dag in het nieuwe jaar en het herstel zet zich in de grote en kleinere altcoins in. Verdere adoptie is in mijn netwerk duidelijk te merken. Op facebook en twitter zie ik mensen die openlijk vragen naar kennis en info en ik wordt al om raad gevraagd. Dus de deuren gaan open naar een groter publiek en dat is alleen maar voordelig voor 2018. De bubbel heeft nog rek 🙂

Dat denk ik zeker! Volgens mij was het ook een hele gezonde correctie. Op die ene extreme dipdag heb ik ook nog wat van mijn euro-wallet overgeheveld naar Litecoin. Die daalde daarna wel weer, maar ik heb daar – ook voor de langere termijn – wel vertrouwen in. Als ik nog meer erop had staan, dan had ik mogelijk nog wat extra aangekocht, maar ik wilde het wel eerst gewoon even houden bij die €750 aan eigen geld.

Klinkt als mijn verhaal, haha! Ik doe alleen niet aan bitcoins.

Niet meer crowdfunden besloot ik ook, afgelopen zomer. En verder investeer ik – denk ik- wel een veel groter deel van mijn totale “vrije kapitaal” in beleggingen dan jij. Ik beleg alles behalve 10.000 euro buffer.

Eind volgend jaar heb ik dat bereikt. Ik zie beleggingen namelijk ook als “redelijk vrij opneembaar” en niet als “voor altijd kwijt” zoals dat met aflossen op de hypotheekschuld wèl het geval is. Desnoods met verlies, maar gezien de huidige rendementen is dat niet waarschijnlijk. Ik kan inmiddels vanaf dit moment met meer dan 10% waardeverlies, alsnog met winst verkopen.

Haha, niet toevallig natuurlijk, want ik heb afgelopen jaar ook heel veel aan jouw tips gehad! En je hebt gelijk, ik moet daar nog even iets meer een knop in omzetten. Het is ook niet eens echt niet-vrij vermogen. Alleen zie ik – als je het historisch bekijkt – dat je het vooral moet hebben van de lange termijn en dat je dan echt de grootste sprongen maakt, dus ik zou het echt zonde vinden als ik het dan op een bepaald moment ‘gedwongen’ eruit moet halen. Maar wie weet groei ik daar het komende jaar ook wel weer meer in 🙂

Ik hoop dit jaar ook te gaan beleggen. Ik ben heel blij met jouw uitgebreide uitleg over jouw belegervaringen.

Ik ben heel benieuwd hoe het jou gaat bevallen! En fijn dat je wat hebt aan mijn uitleg 🙂

Leuk om al die beleggingsverhalen te volgen. Mijn interesse heeft het wel, maar vooralsnog blijven we sparen, sparen en sparen. Eerst voor de laatste loodjes van ons huisje. Daarna voor de veranda, de schuur en de tuin. En daarna (maar dan zijn we waarschijnlijk al in 2019 aanbeland) voor de fundering van huisje 2.

Kan ik me ook voorstellen hoor, zo heb ik het ook jaren gedaan. En ook nu stop ik niet alles erin, omdat we bijvoorbeeld nog een huis willen kopen. Maar wat ik prima voor de lange termijn kwijt kan, rendeert zo een stuk beter dan op de spaarrekening, dus daar beleg ik nu wel vrolijk mee 🙂

Ik kies voor alleen cryptocurrency. Hier sta ik helemaal achter, wat ik ethisch bij de belegportfolio nooit had (en daarom mee gestopt ben. Mijn geld gaat niet in wapenfabricage, gaswinning, goudmijnen etc. Punt). Het is toch geweldig om je geld aan het werk te zetten bij een beweging die de gevestigde macht wil decentraliseren en zorgt voor meer financiele gelijkheid. Lang leve de ontwikkeling van ethereum. Power to the People .

hi Helena, heb je zin om in ons besloten fb groepje CryptoVrouwen ervaringen te delen? Adine en ik met nog een paar vrouwen zijn er actief in en we wisselen ervaringen uit. Altijd leerzaam.

Dames,

Denken jullie ook aan het milieu? Cryptocurrencies vreten bergen energie, op dit moment gelijk aan het dagelijks verbruik van het land Ierland.

Ik doe het niet, beleggen in cryptocurrencies.

Hi Anne J, Innovatie is aan de gang en als het een probleem is dan zal deze industrie het probleem sneller aanpakken dan alle reguliere bedrijven die buiten jouw kennis net zoveel slurpen. De vraag uiteindelijk is hoe de energie gewonnen wordt … dat maakt het verschil in het verbruik van deze kostbare aarde. Zie hier in ieder geval een innovatie op eigen bodem: https://news.bitcoin.com/these-dutch-researchers-are-mining-cryptocurrencies-with-body-heat/ en dan denk ik, dit moeten ze met koeien doen in de stallen. Ook leuk voor de arme boer.

Haha, een punt willen maken en dan vol met spelfouten. Oeps ?.

Ik zie hélemaal niets O:) Wat leuk trouwens om te lezen dat jij juist alleen voor cryptocurrency gaat! Specifiek dan Ethereum, of ook nog andere coins?

Heel interessant om te lezen. Vind ik wel heel tof zo wat bij te leren.

Misschien heb je dan ook wel wat aan mijn (gratis) eBook! Je kunt ‘m downloaden via de link in de sidebar 🙂 Daarin staan ook allerlei linkjes naar andere handige websites/boeken e.d.

Mijn financiële plan is vooral spaarzaam leven, en met bloggen het gezinsinkomen spekken.

Interessant zeker. Momenteel voor ons nog geen optie omdat we andere financiële doelen hebben.

Nieuwe keuken, buffer ophogen, indien mogelijk nog aflossen op ons huis.

Maar ik snap je wel hoor. Kreeg dinsdag 30€ rente op een bedrag van 8000€ op een spaarrekening. Dan denk je wel: matig!

Dat was een aantal jaar geleden inderdaad wel anders! Ik kreeg de rente ook weer bijgeschreven en het is natuurlijk fijn dat je het krijgt, maar echt zoden aan de dijk zet het niet (meer).

Leuk om door jouw blogs meer te weten te komen over beleggen, iets wat normaal een ver van mijn bed show zou zijn!

Wij hebben nog geld in crowdfunding, dat hopelijk in mei tot uitkering komt. Daarna nooit meer. Geen goed gevoel bij. En inderdaad, bij slechte beleggingen kun je uitstappen en hiermee niet.

In de beleggingen hebben wij een hele mooie cent zitten. Wij hadden binnen enkele maanden meer dan 1000 euro winst, maar dat heeft zich gestabiliseerd tot een 550 euro winst. Het geld dat uitstaat is onze spaarpot voor later, en hebben wij hem niet nodig, dan gaat het naar de kids. In ieder geval is het niet de bedoeling dat het opgenomen wordt. Wij ontvangen elk kwartaal 6,5% rente over het uitstaande bedrag.

De buffer bouwen we momenteel meer uit om te zorgen dat manlief straks een keer eerder kan stoppen met werken.

En als we gestaag 6000 euro aflossen op de hypotheek is deze ook verdwenen. Maar 2018 zal er niet afgelost worden. We krijgen een nieuwe tuin en de badkamer beneden moet nog afgemaakt worden.

Daarna rust.

Dat zijn onze plannen voor dit jaar.

Duurde jullie crowdfundingproject ook wat langer, of was het een jaar? Fijn dat dat nu ten einde komt, zoals je ziet heb ik er hetzelfde idee bij 😉 En wat supergoed dat die winst zo hard ging! Zaten jullie in bepaalde fondsen of hebben jullie het anders aangepakt? Waar ik ook wel benieuwd naar ben: waar en hoe krijg je 6,5% rente per kwartaal?

Supergoed bezig in ieder geval, heel inspirerend!

Ons project loopt tot 1 mei dit jaar en heeft 3 jaar gelopen. De rente is 12%.

Waar wij 6,5% rente krijgen zijn Ra-bo certificaten. Uitbetaling rente per kwartaal over de obligatiewaarde.

Aan Anne J . Er zijn heel veel soorten cryptocurrency. Voor bitcoin zijn inderdaad veel energieslurpende servers nodig. Er zijn echter al heel veel ‘nieuwe generatie’ cryptocurrency die dit niet nodig hebben omdat ze anders werken. Zoek eens naar cryptocurrency voor beginners op Internet dan ga je begrijpen hoe de verschillende currency werken en kun je gefundeerd een comment geven.

Wij blijven maandelijks extra aflossen op onze hypotheek en de jaarruimte voor pensioenopbouw maximaal benutten, daarnaast wil ik maandelijks blijven inleggen op mijn beleggingen (index trackers) bij De Giro, toen ik in 2017 begon had ik me voorgenomen om 5000 EUR in te leggen; dat is gelukt, voor dit jaar mik ik tussen de 10k en 12k inleg, een stevig voornemen dus. Het is voor de lange termijn en ik ben overtuigd van de groei.

Qua crypto hou ik het rustig; ik ben betrokken bij een munt welke nu druk in ontwikkeling is, daar heb ik 1 bitcoin in geinvesteerd, andere coins hou ik wel in de gaten, ik wacht nog met “speculeren” hierin 🙂

Dat is een heel mooi streven! Sowieso al die 5000 die je nu dan hebt, maar ook die 10-12k van dit jaar! Wil je maandelijks een vast bedrag gaan doen, of ook met bijvoorbeeld vakantiegeld e.d.?

Hmmmmm…..vakantiegeld, wat is dat? 🙂 Ik wil maandelijks een vast bedrag inleggen, waarbij ik de inleg zo hoog mogelijk wil hebben, savingsrate van 2017 kwam voor de laatste 5 maanden op gemiddeld 49%, die wil ik eigenlijk wel boven de 50% hebben.

Die extra pot geld om je savings rate omhoog te krijgen 😉 Maar: mooi plan! Ben benieuwd hoe het gaat, ik zou denken dat je die 50% echt wel moet kunnen halen, zeker als je de afgelopen maanden al steeds op gemiddeld 49% hebt gezeten!

Ik ben ZZP-er, dus vakantiegeld is, uhm…ja hoe zeg je dat eigenlijk…?

Oh, dat wist ik niet! En herkenbaar; ik heb het ook niet. Of wel, net wat ik zelf wil 😉

Bedankt voor je uitleg! Mijn man houdt zich hiermee bezig, zal het hem ook even laten lezen!

Misschien is mijn ebook dan ook nog wat voor ‘m, te downloaden via de afbeelding in de zijbalk!

Wat goed dat je je zo verdiept in beleggingen. Ik durf dat toch niet zo aan. Ik heb ooit aandelen Koninklijke Olie gekregen van mijn oma en die laat ik ook lekker staan. Mijn financiële plan voor 2018 is een zakelijke rekening voor mijn blog en persoonlijk thuis weer een huishoudboekje starten.

Mijn vriend wilt zich graag verdiepen in dit onderwerp, dus dit artikel zou wel van pas komen voor hem. Ikzelf durf het niet zo, want ik heb al zo weinig geld en zou eigenlijk niks kunnen missen op dit moment.

Mijn plan voor dit jaar is mijn eigen bedrijf op te starten, iets waar ik al maanden over droom.

Ik zou me er eigenlijk heel graag in willen verdiepen. Maar ik blijf er tegenaan hikken. Er staat nog zoveel meer op het lijstje dat ik leuker en interessanter vind. Maar je hebt me weer aan het denken gezet. 🙂

Dan ben ik wel even benieuwd: wat voor interessante en leuke dingen heb jij op je lijstje staan?